农业科技发展有限公司")

乐动|LDSports(河北)农业科技发展有限公司

中时通:2025年第32周玉米周度提醒!

发布时间:

2025-08-17 23:44

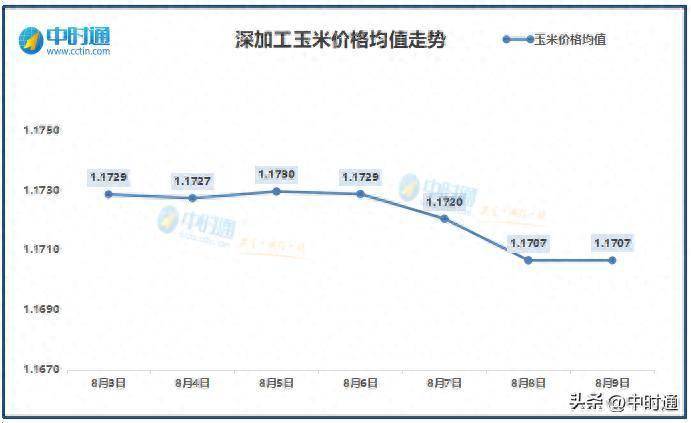

2025年第32周,全国深加工企业玉米收购价钱均值从2025年8月3日的1。1729元,跌至8月9日的1。1707元,下调0。22分。

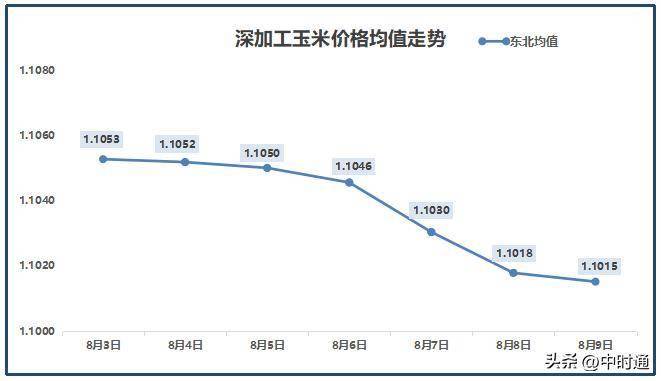

前半周,华北地域可畅通余粮库存同比偏低,且能留存至今的粮源质量过硬,使得商业环节惜售挺价心态尚存。再加上7月初河南、山东等地持续性干旱激发市场对新季玉米产情担心,而下逛深加工及饲料企业库存亦低于客岁同期库存程度。局部上量低位的终端小幅提涨,后半周,新季玉米大量上市进入倒计时,而春玉米曾经连续供应市场,且部门产区春玉米更是刚上市就被开砸落价!再加进口玉米、各级储蓄轮换玉米、国内小麦等谷物,商业商看涨决心转弱。而下逛企业也正在磨耐心,只需能撑到新粮上市,没需要抢粮,更是借零散到货增量压价,磨掉粮商“惜售等涨”的耐心。特别是历来涨跌高频的山东深加工,上量接连维持偏低的形态,但也没有住深加工落价的脚步,带头演绎“下跌”,局部终端更是乘隙压价,一日两降、三降。。。。。。总体看,本周华北玉米区域行情反差较大,涨跌互现!此中山东深加工跌多涨少,支流跌幅正在6-30元/吨;局部涨幅正在10-20元/吨。而河南深加工则以涨为从,涨幅多正在10-40元/吨。

前半周,华北地域可畅通余粮库存同比偏低,且能留存至今的粮源质量过硬,使得商业环节惜售挺价心态尚存。再加上7月初河南、山东等地持续性干旱激发市场对新季玉米产情担心,而下逛深加工及饲料企业库存亦低于客岁同期库存程度。局部上量低位的终端小幅提涨,后半周,新季玉米大量上市进入倒计时,而春玉米曾经连续供应市场,且部门产区春玉米更是刚上市就被开砸落价!再加进口玉米、各级储蓄轮换玉米、国内小麦等谷物,商业商看涨决心转弱。而下逛企业也正在磨耐心,只需能撑到新粮上市,没需要抢粮,更是借零散到货增量压价,磨掉粮商“惜售等涨”的耐心。特别是历来涨跌高频的山东深加工,上量接连维持偏低的形态,但也没有住深加工落价的脚步,带头演绎“下跌”,局部终端更是乘隙压价,一日两降、三降。。。。。。总体看,本周华北玉米区域行情反差较大,涨跌互现!此中山东深加工跌多涨少,支流跌幅正在6-30元/吨;局部涨幅正在10-20元/吨。而河南深加工则以涨为从,涨幅多正在10-40元/吨。 期货回落拖累玉米现货情感;再加上商业商正在高温高湿气候下出货积极性也正在提拔;进口玉米每周常态化投放,虽成交率欠安,但再加上新粮即将开售(北疆玉米)供应宽松的预期压得价钱难昂首。目前部门手中还不足粮的持粮从体出货意向较高,但本地饲料企业、养殖大多以维持隆重不雅望、按需补库为从,且有低价春玉米及小麦弥补,挤压西北玉米需求。别的,面临西南销区,新疆玉米价钱劣势较着,也正在必然程度上了西北其他区域拍卖粮出货进度。现下卖方次要以新疆烘干塔、买方次要以西北西南的粮点、养殖、小型饲料厂为从。总体看,本周西北玉米弱势下行,支流跌幅多正在10-40元/吨!不乏极个体跌幅较大者,此中新疆梅花8月4日,玉米干粮二等收购价施行1元/斤;对比7月11日1。065元/斤,大跌130元。伊犁沂利泓8月9日收购价施行1元/斤,对比周初8月3日1。045元/斤,跌90元/吨!期货回落扰动现货市场,南方销区下逛饲料企业部门采买新季春玉米,饲料企业维持隆重不雅望心态,加大玉米采购志愿不强,市场购销较为平平。本周全国饲料企业库存呈小幅下降态势。截至8月7日,全国饲料企业平均库存30。44天,较上周下降0。14天,环比下跌0。46%,同比上涨3。40%。北方口岸,东北产地商业商库存逐渐下滑,北方口岸集港量持低位,但鉴于下逛需求疲软,也使得商业企业提价收购积极性不高。南方口岸,期货盘面走弱对现货玉米市场心态构成利空,叠加进口玉米连续出库,小麦、春玉米弥补,进一步挤压对玉米需求。目前新签单不畅,饲料企业以施行玉米合同为从。8月玉米市场像根被拉满的弓弦,一点风吹草动就激发连锁反映!期货盘面下跌,拽着现货市场“被动起舞”!山东华北到货仅百车却上演“下跌”。按照以往老例,深加工企业门前到货持续100-200车,理论上早该触发抢粮潮。但现实是,企业仅零散提价,以至8日190多车的到货量就激发多家企业集体降价。就连历来沉稳的东北玉米,也难逃落价命运。这场看似供需的震动,实则是新陈交代期“情感取现实”的激烈碰撞。虽然陈粮余粮偏紧供给必然支持,但新粮上市预期取需求疲软配合市场,行情呈现“弱中有撑、跌势受限”的特征。华北地域商业商余粮已降至极低程度,且能留存至今的多是水分14%以下的优良粮,支持商业环节惜售挺价心态尚存,这使得市场具备较强的抗跌性!现下大部地域秋收做物处于产量构成的环节期!干旱、暴风雨等极端气候却时不时登场,对于新季玉米发展发育形成晦气影响,最终的产量到底若何,尚不成知,这也给各方从体更多想象空间。接下来若呈现持续性灾祸气候,可能导致新玉米单产预期下调,触发市场对减产的炒做,鞭策价钱阶段性冲高。反之,若气候利于发展,新粮丰登预期将进一步强化,陈粮价钱向新粮成本线挨近的节拍会加速。江苏托市先行,山东紧随其后,至此五大小麦从产省(河南、、安徽、山东、江苏)托市“包抄圈”构成,政策已成为本季小麦行情平稳运转的最大支持!小麦价钱底部已明牌,正在必然程度上间接为玉米市场供给支持。如若玉米现货价钱持续大幅回落,被小麦抢占的饲用份额,也将再度回流到玉米市场。深加工:正从检修期回升!数据显示,本周玉米淀粉行业开工负荷为54。08%,环比上周回升1。17个百分点。跟着各地季候性检修连续竣事,前期停产或者减产企业连续恢复一般开工,导致行业开工负荷回升。虽然个体企业因姑且性电厂毛病导致出产线呈现短暂停机检修,但影响范畴无限。接下来,气候转凉后补库需求将逐渐,刚性补库或带动玉米消费量环比增加。饲料端:据国度统计局数据显示,二季度末,生猪存栏42447万头,同比增加2。2%。从客岁下半年到本年6月份,全国重生仔猪的数量持续添加,这也预示着2025年下半年生猪供应仍丰裕。目前畜禽产能处于近年同期较高位,饲料出产中玉米占比也持续高于往年同期,饲料市场需求对玉米亦有较强支持。小麦替代虽具有性价比,但照旧难成天气。目前华北地域春玉米连续上市,新疆地域的玉米也快上市了;而跟着春玉米上市完,秋玉米也将完满接棒!而储蓄玉米轮出加快、进口玉米投放常态化,叠加小麦替代品价差劣势照旧显著;且时不时就传说风闻开拍的定向稻谷以及新粮丰登预期(种植面积稳、成本下降);市场“不缺粮”的心态渐占优势。特别是山东、华北渠道余粮虽已见底,但东北仍有畅通粮源,且正在高温高湿的气候下商业商出货积极性攀升,配合陈粮价钱天花板。二则,降雨气候也正在缓解旱情延伸,国度更是沉拳出击,下达防灾救灾资金,支撑受灾地域积极应对洪涝、干旱等灾祸影响,加速恢复农业出产。从全国玉米产量视角来看,旱情影响或无限,市场对新粮开秤价预期偏低。特别是春玉米刚上市就落价!江苏的新玉米棒,6日价钱还维持正在5毛2到5毛6区间,以质讲价。然而转眼就被砸,跌至4毛多!只要少数质量较佳的还能维持正在5毛上下。截止8月9日,山东玉米支流企业收购均值为2466。2元/吨,山东小麦支流企业收购均值为2454。4元/吨,麦-玉价差倒挂正在11。8元/吨。全国玉米支流企业收购均值为2341。4元/吨,全国小麦支流企业收购均值为2449。2元/吨,麦-玉价差正在107。8元/吨。目前部门地域小麦到厂价钱优于玉米,饲料企业利用当地小麦或拍卖粮替代饲用玉米。深加工企业仍处窘境:华北深加工企业开机率小幅回升,淀粉订单添加带动补库志愿上升,但持续吃亏的现实让补库一直不寒而栗,提价幅度严酷节制正在成本线内。取此同时,市场粮源预期供应充脚,只需能维持日常出产,深加工天然是能压则压。饲料养殖端仍陷泥潭:本年以来,先后3次沉整生猪市场,次次都指向去产能。7月生猪均价跌至14。21元/公斤,目前养殖端降本强烈,对玉米的采购一直“按需定购”,再加上华北玉米价钱反超小麦,饲料企业正悄然扩大小麦替代比例,进一步挤压玉米需求。除此之外,还有浩繁替代择优选择!综上所述,当前供需两边“心理和”越演越烈!一方面,渠道陈粮库存不多,政策不单愿大跌,决定了价钱难现客岁那样的“崩盘”,优良干粮可能正在局部供需错配中呈现短暂反弹;另一方面,新粮上市临近、需求疲软、期货情感,又让价钱缺乏大幅冲高的动力。短期看,新粮上市前,陈粮价钱受库存低位支持,难现深跌。但当下市场心态暂偏弱,持粮从体出货志愿较前期提拔,且需求环节以刚需采购为从,期待新粮的同时,也正在节制补库节拍。玉米行情“上下皆无限”的款式较为明白。总而言之,“有底但难破高”或仍将是8月玉米从基调!没有单边行情,只要“区域错配的小机遇”和“新粮预期的大压力”。对粮商而言,降雨带来的短期反弹大概是出货窗口;对企业来说,压价磨耐心的同时,也得防着库存见底后的被动补库。不外从久远看,跟着新粮上市节拍加速,市场沉心会逐渐向新粮成本线挨近。后续需持续关心新季玉米发展期能否呈现新增利多要素,商业商售粮节拍取深加工开机率的联动及政策粮拍卖动向!

期货回落拖累玉米现货情感;再加上商业商正在高温高湿气候下出货积极性也正在提拔;进口玉米每周常态化投放,虽成交率欠安,但再加上新粮即将开售(北疆玉米)供应宽松的预期压得价钱难昂首。目前部门手中还不足粮的持粮从体出货意向较高,但本地饲料企业、养殖大多以维持隆重不雅望、按需补库为从,且有低价春玉米及小麦弥补,挤压西北玉米需求。别的,面临西南销区,新疆玉米价钱劣势较着,也正在必然程度上了西北其他区域拍卖粮出货进度。现下卖方次要以新疆烘干塔、买方次要以西北西南的粮点、养殖、小型饲料厂为从。总体看,本周西北玉米弱势下行,支流跌幅多正在10-40元/吨!不乏极个体跌幅较大者,此中新疆梅花8月4日,玉米干粮二等收购价施行1元/斤;对比7月11日1。065元/斤,大跌130元。伊犁沂利泓8月9日收购价施行1元/斤,对比周初8月3日1。045元/斤,跌90元/吨!期货回落扰动现货市场,南方销区下逛饲料企业部门采买新季春玉米,饲料企业维持隆重不雅望心态,加大玉米采购志愿不强,市场购销较为平平。本周全国饲料企业库存呈小幅下降态势。截至8月7日,全国饲料企业平均库存30。44天,较上周下降0。14天,环比下跌0。46%,同比上涨3。40%。北方口岸,东北产地商业商库存逐渐下滑,北方口岸集港量持低位,但鉴于下逛需求疲软,也使得商业企业提价收购积极性不高。南方口岸,期货盘面走弱对现货玉米市场心态构成利空,叠加进口玉米连续出库,小麦、春玉米弥补,进一步挤压对玉米需求。目前新签单不畅,饲料企业以施行玉米合同为从。8月玉米市场像根被拉满的弓弦,一点风吹草动就激发连锁反映!期货盘面下跌,拽着现货市场“被动起舞”!山东华北到货仅百车却上演“下跌”。按照以往老例,深加工企业门前到货持续100-200车,理论上早该触发抢粮潮。但现实是,企业仅零散提价,以至8日190多车的到货量就激发多家企业集体降价。就连历来沉稳的东北玉米,也难逃落价命运。这场看似供需的震动,实则是新陈交代期“情感取现实”的激烈碰撞。虽然陈粮余粮偏紧供给必然支持,但新粮上市预期取需求疲软配合市场,行情呈现“弱中有撑、跌势受限”的特征。华北地域商业商余粮已降至极低程度,且能留存至今的多是水分14%以下的优良粮,支持商业环节惜售挺价心态尚存,这使得市场具备较强的抗跌性!现下大部地域秋收做物处于产量构成的环节期!干旱、暴风雨等极端气候却时不时登场,对于新季玉米发展发育形成晦气影响,最终的产量到底若何,尚不成知,这也给各方从体更多想象空间。接下来若呈现持续性灾祸气候,可能导致新玉米单产预期下调,触发市场对减产的炒做,鞭策价钱阶段性冲高。反之,若气候利于发展,新粮丰登预期将进一步强化,陈粮价钱向新粮成本线挨近的节拍会加速。江苏托市先行,山东紧随其后,至此五大小麦从产省(河南、、安徽、山东、江苏)托市“包抄圈”构成,政策已成为本季小麦行情平稳运转的最大支持!小麦价钱底部已明牌,正在必然程度上间接为玉米市场供给支持。如若玉米现货价钱持续大幅回落,被小麦抢占的饲用份额,也将再度回流到玉米市场。深加工:正从检修期回升!数据显示,本周玉米淀粉行业开工负荷为54。08%,环比上周回升1。17个百分点。跟着各地季候性检修连续竣事,前期停产或者减产企业连续恢复一般开工,导致行业开工负荷回升。虽然个体企业因姑且性电厂毛病导致出产线呈现短暂停机检修,但影响范畴无限。接下来,气候转凉后补库需求将逐渐,刚性补库或带动玉米消费量环比增加。饲料端:据国度统计局数据显示,二季度末,生猪存栏42447万头,同比增加2。2%。从客岁下半年到本年6月份,全国重生仔猪的数量持续添加,这也预示着2025年下半年生猪供应仍丰裕。目前畜禽产能处于近年同期较高位,饲料出产中玉米占比也持续高于往年同期,饲料市场需求对玉米亦有较强支持。小麦替代虽具有性价比,但照旧难成天气。目前华北地域春玉米连续上市,新疆地域的玉米也快上市了;而跟着春玉米上市完,秋玉米也将完满接棒!而储蓄玉米轮出加快、进口玉米投放常态化,叠加小麦替代品价差劣势照旧显著;且时不时就传说风闻开拍的定向稻谷以及新粮丰登预期(种植面积稳、成本下降);市场“不缺粮”的心态渐占优势。特别是山东、华北渠道余粮虽已见底,但东北仍有畅通粮源,且正在高温高湿的气候下商业商出货积极性攀升,配合陈粮价钱天花板。二则,降雨气候也正在缓解旱情延伸,国度更是沉拳出击,下达防灾救灾资金,支撑受灾地域积极应对洪涝、干旱等灾祸影响,加速恢复农业出产。从全国玉米产量视角来看,旱情影响或无限,市场对新粮开秤价预期偏低。特别是春玉米刚上市就落价!江苏的新玉米棒,6日价钱还维持正在5毛2到5毛6区间,以质讲价。然而转眼就被砸,跌至4毛多!只要少数质量较佳的还能维持正在5毛上下。截止8月9日,山东玉米支流企业收购均值为2466。2元/吨,山东小麦支流企业收购均值为2454。4元/吨,麦-玉价差倒挂正在11。8元/吨。全国玉米支流企业收购均值为2341。4元/吨,全国小麦支流企业收购均值为2449。2元/吨,麦-玉价差正在107。8元/吨。目前部门地域小麦到厂价钱优于玉米,饲料企业利用当地小麦或拍卖粮替代饲用玉米。深加工企业仍处窘境:华北深加工企业开机率小幅回升,淀粉订单添加带动补库志愿上升,但持续吃亏的现实让补库一直不寒而栗,提价幅度严酷节制正在成本线内。取此同时,市场粮源预期供应充脚,只需能维持日常出产,深加工天然是能压则压。饲料养殖端仍陷泥潭:本年以来,先后3次沉整生猪市场,次次都指向去产能。7月生猪均价跌至14。21元/公斤,目前养殖端降本强烈,对玉米的采购一直“按需定购”,再加上华北玉米价钱反超小麦,饲料企业正悄然扩大小麦替代比例,进一步挤压玉米需求。除此之外,还有浩繁替代择优选择!综上所述,当前供需两边“心理和”越演越烈!一方面,渠道陈粮库存不多,政策不单愿大跌,决定了价钱难现客岁那样的“崩盘”,优良干粮可能正在局部供需错配中呈现短暂反弹;另一方面,新粮上市临近、需求疲软、期货情感,又让价钱缺乏大幅冲高的动力。短期看,新粮上市前,陈粮价钱受库存低位支持,难现深跌。但当下市场心态暂偏弱,持粮从体出货志愿较前期提拔,且需求环节以刚需采购为从,期待新粮的同时,也正在节制补库节拍。玉米行情“上下皆无限”的款式较为明白。总而言之,“有底但难破高”或仍将是8月玉米从基调!没有单边行情,只要“区域错配的小机遇”和“新粮预期的大压力”。对粮商而言,降雨带来的短期反弹大概是出货窗口;对企业来说,压价磨耐心的同时,也得防着库存见底后的被动补库。不外从久远看,跟着新粮上市节拍加速,市场沉心会逐渐向新粮成本线挨近。后续需持续关心新季玉米发展期能否呈现新增利多要素,商业商售粮节拍取深加工开机率的联动及政策粮拍卖动向!

关键词:

下一篇:驰驱正在田埂上的“土大夫”

地址:

河北省唐山市丰润区丰登坞镇乐动|LDSports(河北)农业科技有限公司

电话:

版权所有:乐动|LDSports(河北)农业科技发展有限公司